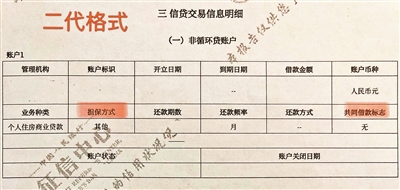

图中表格内贷款信息增加“共同借款标志” 摄影/本报记者 杨小嘉

央行征信中心1月17日启动二代征信系统切换上线工作。昨天起,征信中心面向社会公众和金融机构提供二代格式信用报告查询服务。

当天,不少市民通过个人信用报告自助查询机拿到了自己第一份二代格式的信用报告。北京青年报记者看到,相比一代格式,二代格式信用报告展示版面更加明确清晰,一目了然,展示的信息数量明显增加,报告篇幅也长了不少。

报告由10页变成17页

人民银行的一代征信系统于2006年正式运行,在促进金融交易、降低金融风险、提升社会信用意识等方面发挥了重要作用。

为更好地满足征信需求、适应金融科技发展趋势,央行征信中心适时启动二代征信系统建设工作,对征信系统进行优化升级。与一代相比,二代征信系统提供的信用报告丰富了基本信息和信贷信息内容,改进了信息展示形式,提升了信息更新效率。

昨天,在东城区一家工行网点,王女士用自己的身份证,通过人脸识别在个人信用报告自助查询机上顺利打出了信用报告。跟去年12月31日那次一样,她选择的是“明细版”而不是“简要版”。看到屏幕上显示报告打印了5张纸时,王女士说:“上次的报告用了4张A4纸,看来新版报告内容多了不少。”

北京青年报记者看到,个人信用报告自助查询机是用A4纸双面打印,每面都显示两页的内容,一张A4纸能显示4页报告的内容。王女士昨日打印的新版报告一共是17页,所以用了5张A4纸。她也向北青报记者出示了去年年底打印的那份旧版报告,一共10页内容,只用了3页纸。

首页多了“异议信息提示”

新旧两份报告首页最上方都是查询情况说明,显示被查询者姓名、被查询者证件信息等。但是新版报告下方多了一项“异议信息提示”,正文是:信息主体对信用报告内容提出了0笔异议且正在处理中,请浏览时注意阅读相关内容。如果市民之前就信用报告的内容向征信部门提出了异议,应该会在这里显示数量。而银行等授信机构看到这里,也会“心里有数”。

新旧两版报告第一大部分都是“个人基本信息”,都分成身份信息、配偶信息、居住信息和职业信息四项。旧版身份信息包括性别、出生日期、婚姻状况、手机号码、单位电话、住宅电话、学历、学位、通讯地址和户籍地址10项;新版报告增加了 “就业状况”和“国籍”,删除了“住宅电话”和“单位电话”,同时把手机号码单独列为一栏,标注了信息更新日期。跟旧版报告一样,新版报告的每一项数据都标注了“数据发生机构名称”,大家可以知道每一条信息都是哪家银行报送的。

新旧两版报告的第二大部分都是信息概要,其中第一项也都是被查询人的个人贷款和信用卡信息的概要,包括个人房贷笔数、个人商用房贷款(包括商住两用房)贷款笔数、其他贷款笔数、贷记卡账户数、首笔贷款发放月份、首张贷记卡发卡月份等信息。旧版报告将这些数据一字横向展示,新版报告则做成了表格,更加清晰易读。

此外,旧版报告里还有“本人声明数目”和“异议标注”两项数据,由于新版报告在开头已经展示“异议信息提示”,这部分就没有这两项数据。

增加“共同借款标志”

新旧两版报告的第三大部分都是信贷交易信息明细。因为王女士的房贷已经结清,所以旧版报告只用文字描述了她过去的贷款情况,包括时间、银行名称、贷款金额、担保方式、期数、账户状态等信息。

新版报告将这些信息制成表格,一目了然,而且的确有一项数据是“共同借款标志”,王女士的这一项显示的是“无”。

央行征信中心有关负责人近日对媒体表示,金融机构评估借款人信用风险会充分考虑共同借款信息。不过,1月19日上线的二代格式信用报告中尚未展示个人“共同借款”信息,待下一步金融机构开始采用二代格式报送数据后,征信中心会将借款信息同时展示在每个借款人的信用报告中。如后续借款主体发生变更,征信系统将按照金融机构报送的信息,及时更新信息,客观记录实际情况。例如,如果发生后续共同借款协议解除,二代征信系统的数据报送机制支持金融机构报送解除共同借款关系信息;金融机构向征信系统报送更新信息后,不再承担还款责任的借款人的信用报告中将不再展示这笔贷款信息。

显示最近60个月还款记录

新版报告之所以比旧版报告篇幅变长那么多,主要是因为贷记卡账户的信息明显增加。新旧版账户报告都详细展示了每一个贷记卡账户的交易信息。如果一张多币种信用卡除了人民币账户,还有10个外币账户,那么信用报告会把这11个账户的信息都展示出来,不过新旧报告展示的数据并不同。新版报告增加了“未出单的大额专项分期余额”、“剩余分期期数”。

旧版报告只显示最近两年即最近24个月的还款记录,而且还只显示有无逾期和逾期时间,没有逾期金额。新版报告显示了最近5年,即最近60个月的还款历史信息,不仅有逾期状态还有当前逾期总额。从排版来看,旧版报告的还款记录只有一行,分成24个小格,每月一格。而新版报告是一个12×10的表格,内容有120格,每个月对应两格,上格是逾期情况,下格是逾期金额。

王女士有一张某银行的人民币单币种信用卡,旧版报告中对这个账户的展示篇幅还不到新版报告的一半。

数字代码代表逾期天数

需要注意的是,新旧版信用报告对贷记卡还款状态的代码定义并不完全相同。其中,*均表示本月没有还款历史;N均表示正常;G表示除结清外的终止账户;C表示结清的销户;#均表示账户已开立,但当月状态未知。不过,阿拉伯数字的含义就不同了。旧版报告中,1表示未还最低还款额1次;2表示连续未还最低还款额2次;以此类推,最大为7,表示连续未还最低还款额7次及以上;而新版报告中,1表示逾期1-30天;2表示逾期31-60天;3表示逾期61-90天……7表示逾期180天以上。

未采集水费电费等公共信息

二代征信是否采集水电等缴费信息一直备受关注。王女士出示的新旧两版报告都没有显示相关缴费信息。

据了解,目前,二代征信系统尚未采集个人水费、电费缴费信息,仅在二代格式信用报告中设计预留了展示格式。人民银行征信中心有关负责人表示,未来在采集个人水费、电费等公用事业缴费信息时,征信中心将与相关数据源单位在取得信息主体授权同意,并确保数据质量和安全的前提下,才会进行采集和展示。

不过,二代征信系统将继承展示一代征信系统中已采集的个人电信正常缴费和欠费信息。央行征信中心表示,在严把数据质量关的前提下,将对个人电信信息稳妥、谨慎地进行采集。

文/本报记者 程婕

关键词: 系统

- 哈根达斯携国风文化献礼虎年新春 “红运發發”冰淇淋礼盒恭祝红运开年

- 综艺,2022年文娱平台主战场

- 1年1.28万家网吧倒闭,曾经逃课也要去,如今成了夕阳产业?

- 东北制药:强化环保投入 推动绿色发展理念深度融入生产经营实践

- 小程序上线5年,张小龙实现设想了吗?

- 徐峥,一个商人

- 从东南亚、非洲市场看,网赚产品出海如何实现爆炸式增长?

- 10万元紧凑型SUV的领跑者,看GS3 POWER如何玩转劲省全能

- 10万预算:比轩逸空间大、配置多,传祺M6家庭出行用车最优解!

- 微信再更新!长语音消息可暂停,“看一看”加码视频内容

- 发烧到退烧,Kindle不香了

- 2022年中国互联网十大预测

- 开辟新市场!网易云盯上了安卓手表

- 成功人士在周末养成的4个好习惯

- 芒果“尾随”爱优腾

- 对国产游戏,我们还能有期待吗?

- 谍战剧永不过时

- 2021年中国年度最佳雇主北京地区50强榜单揭晓,人力凝聚,扬帆远航

- 东北制药将绿色发展理念融入业生产经营获肯定

- 万字长文解读功能性食品:新消费下的健康食品新机会|GymSquare